par

par Véritable épée de Damoclès sur la tête de nombreux dirigeants de petites et moyennes entreprises, les problèmes de trésorerie génèrent plus de 60 000 dépôts de bilan chaque année en France.

Afin d’éviter le pire et de gérer au mieux leur trésorerie, les entrepreneurs ont accès à plusieurs solutions. Avec un coût, une efficacité et des contraintes variables.

Les solutions de financement traditionnelles

Au rayon des solutions de financement à court terme, on retrouve notamment l’octroi par la banque d’un découvert, de facilités de caisse ou d’un escompte.

Ces solutions peuvent permettre de parer à un imprévu ou de répondre à un besoin urgent de trésorerie, en contrepartie de frais bancaires, d’intérêts ou de garanties telles que des lettres de change. Mais elles ne sont que rarement utilisées par les jeunes entreprises car celles-ci doivent pouvoir fournir à la banque des états financiers fiables. La banque peut y mettre un terme unilatéralement et sans préavis.

Dans le cas de l’escompte, la solution peut s’avérer onéreuse voire inutile quand la date de réception par la banque des lettres de change se rapproche ou dépasse la date de besoin en trésorerie.

D’autres solutions de financement existent alors pour améliorer la trésorerie de l’entreprise.

La titrisation des créances auprès d’investisseurs tiers offre ainsi à la banque de nouvelles liquidités et augmente ses capacités de prêt. Mais son coût est souvent important et assorti d’une augmentation des taux de crédit pour les entreprises.

Le bordereau « Loi Dailly » donne aux établissements bancaires la possibilité de regrouper plusieurs créances cessibles à d’autres tierces parties. Et ce, sans besoin d’accord préalable du débiteur pour le transfert de sa dette.

Mais la banque impose généralement des garanties en contrepartie, obligeant notamment l’entreprise à recouvrer les créances auprès des clients défaillants.

Quant à la MCNE (Mobilisation de Créance Née sur l’Etranger), elle ne concerne que les entreprises opérant à l’export et comporte des frais bancaires liés aux bénéfices de créances générées par les activités d’exportation.

Avant de faire appel à un courtier spécialiste du financement capable d’offrir aux entreprises les meilleures solutions pour optimiser la gestion de leur trésorerie, il reste une alternative souvent méconnue des TPE et PME : l’affacturage ou « factoring ».

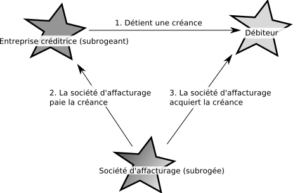

L’affacturage ou « factoring »

Soumis à un accord préalable de l’organisme financier prêteur dit « factor » et à condition d’avoir une clientèle BtoB, il offre à toutes les entreprises la possibilité de récupérer immédiatement de la trésorerie et de se développer sereinement. Il consiste à céder au factor le recouvrement des créances clients et impayés éventuels, en échange de copies des factures émises au client mentionnant les délais de paiement accordés. Le factor verse alors les sommes correspondantes amputées des frais de service négociés au préalable avec l’entreprise et calculés selon 3 concepts :

- la commission d’affacturage ou frais de gestion (incluant le coût des relances ou recouvrements éventuels).

- la commission de financement, correspondant à l’avance de trésorerie consentie et exprimée sous la forme d’un taux appliqué au montant financé et sur la durée du financement. Elle est semblable au concept d’intérêts dans le cas d’un crédit bancaire ou à la caution dans le cas d’une location de bien immobilier.

- le fond de garantie, destiné à couvrir le risque de factures impayées et exprimé en pourcentage du volume total confié au factor. La somme récupérée peut être utilisée par le factor en cas de difficulté de recouvrement des factures cédées. Le factor peut restituer ce fond de garantie en fin de contrat. Il est semblable à l’assurance payée dans le cadre d’un crédit bancaire.