par

par L’économie générale est la somme d’actes économiques individuels localisés, de dimensions différentes, qui peuvent s’ajouter, s’annuler, s’amplifier ou se contrarier. Et la somme de tous ces actes micro-économiques ne coïncide pas toujours avec la somme macro-économique de tous ces actes.

L’économie est comme la météorologie : utiliser un modèle général sans mesurer les évolutions des facteurs multiples qui le sous-tendent aboutit à une contre-performance.

Prenons exemple de la polémique non éteinte sur la TVA « sociale ».

L’ancien ministre de l’Economie Jean ARTHUIS défendait la TVA « sociale » comme mesure pour restituer la compétitivité du travail. Elle devait remplacer les cotisations patronales des branches maladie & famille. Il expliquait que pour un produit à 100 € HT le prix de revient passait à 95 €, soit 118,75 € TTC pour le consommateur français au lieu de 119,60 € (passage du taux de TVA de 19,6 à 25 %), et rendait plus chers les produits importés.

Voir à ce sujet http://www.2villepin.fr/index.php/2007/06/13/421-la-tva-sociale-un-mecanisme-a-double-tranchant/

C’est un raisonnement macro-économique, qui ne manque pas de sel pour un expert-comptable, qui connaît la réalité de terrain des petites entreprises.

Quel impact au niveau de la petite entreprise? Les critiques sur les conséquences en économie générale et les répercutions sociales seront laissées ici provisoirement de coté.

Je suis allé au bout du raisonnement.

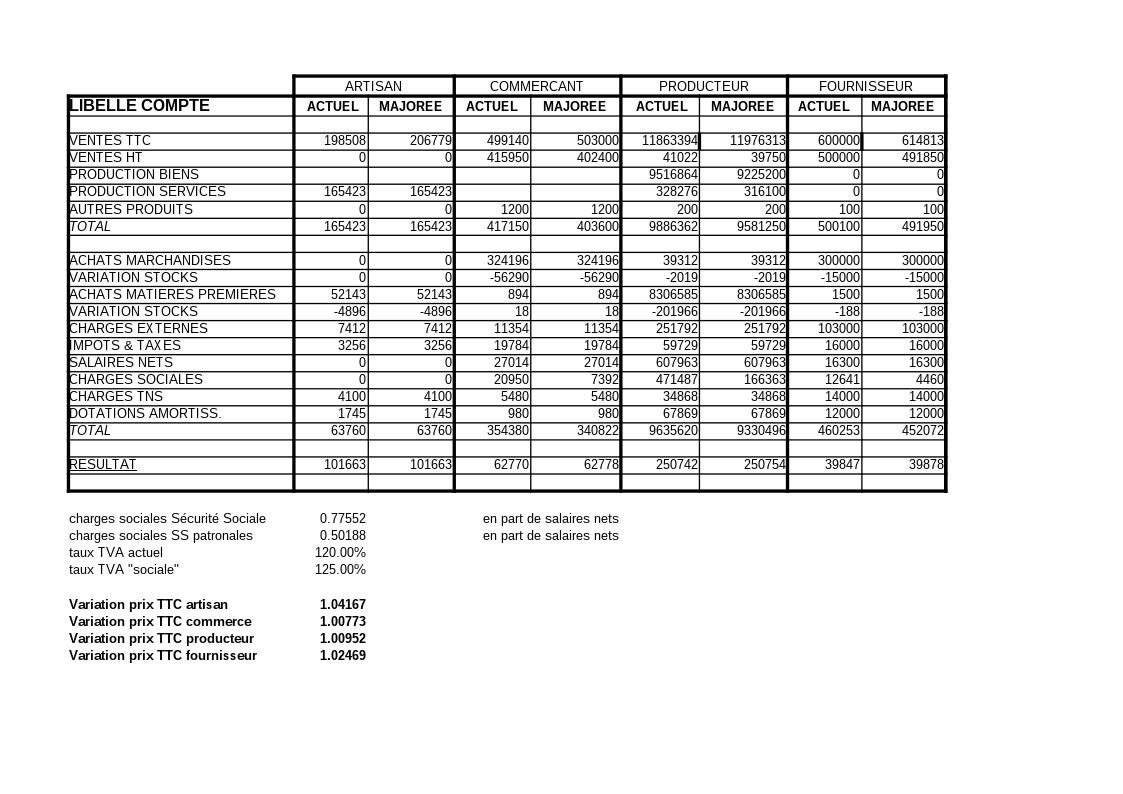

Tout d’abord le taux de TVA normal est passé aujourd’hui à 20 %.

Ensuite j’ai pris en compte la totalité des cotisations sociales patronales; car toutes ces « charges » entrent dans la comparaison de la compétitivité entre entreprises françaises entre elles et avec les étrangères.

Je suis parti également du principe que l’entrepreneur essaierait de maintenir au minimum le même Résultat Courant.

J’ai choisi 4 exemples d’entreprises réelles, d’activités différentes, relevés dans l’échantillonnage de la structure ou j’officiais.

1/ Conséquences de l’application du dispositif « TVA sociale » :

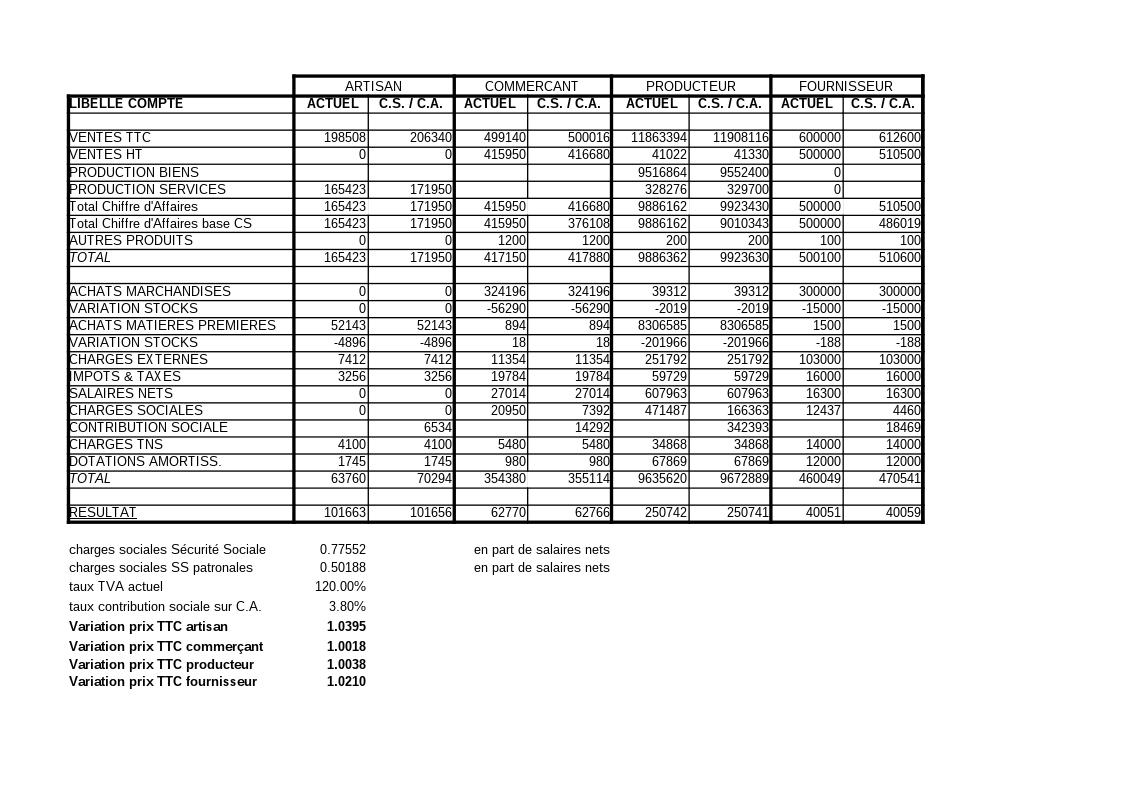

2/ Proposition « Dassault »:

Ce dispositif ne fait pas l’unanimité chez les acteurs économiques adhérant au libéralisme.

Ainsi, dans un article de La Tribune du 18 juin 2007, https://www.nouvelobs.com/politique/20070619.OBS2719/serge-dassault-la-tva-sociale-n-est-pas-une-bonne-idee.html

feu Serge Dassault, président du groupe aéronautique éponyme, déclarait : « la TVA sociale n’est pas une bonne idée ». Il préconisait une contribution sociale remplaçant les charges sociales payées par les entreprises; celle-ci assise non sur les salaires mais sur le chiffre d’affaires diminué de la masse salariale ; avec un taux de 3,8 %.

Etudions donc cette proposition avec les mêmes exemples d’entreprises.

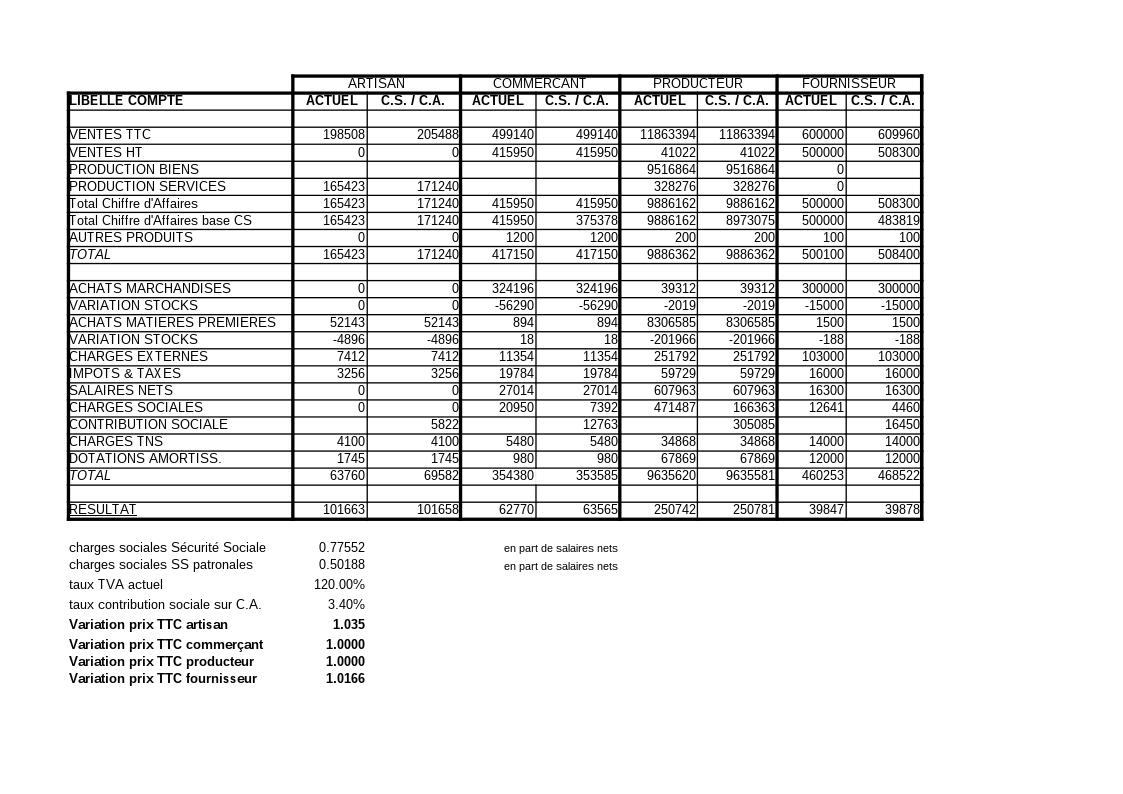

3/ Variante proposition « Dassault »:

Puis avec un taux de contribution plus faible.

CONCLUSION:

Le montant de la hausse de TVA ou de la « contribution sociale » était censé remplacer les charges sociales patronales supprimées. Les propositions de TVA sociale et de contribution liée au CA défavorisent les entreprises dont les charges sociales ne représentent qu’une part minime du prix de revient : pour elles le choix est de perdre des clients par la hausse du prix TTC, ou réduire sensiblement son bénéfice. Aucun des dispositifs n’est efficace sur le terrain, bien que présentés comme tel au niveau de la strate macro-économique.

L’exposé ci-dessus fait apparaître dans une réflexion générale qu’un modèle global ne convient pas toujours à chaque catégorie d’éléments particuliers. Quel avis peut en tirer l’entrepreneur dans la conduite quotidienne de son affaire ? Tout d’abord que les décisions économiques prises par le gouvernement national ou les instances locales ont une incidence directe sur la gestion de l’entreprise individuelle ; l’entrepreneur a donc tout intérêt à se joindre à ses autres collègues entrepreneurs pour infléchir des orientations qui lui seront pernicieuses. Ensuite que le choix d’un outil de gestion au niveau de l’entreprise elle-même n’est pas neutre : le modèle marketing que vous utilisez est il applicable à chacun de vos clients ? Votre formule interne de calcul de prix de revient convient elle à tous vos produits ? Cela demande de remettre en question ses propres certitudes.